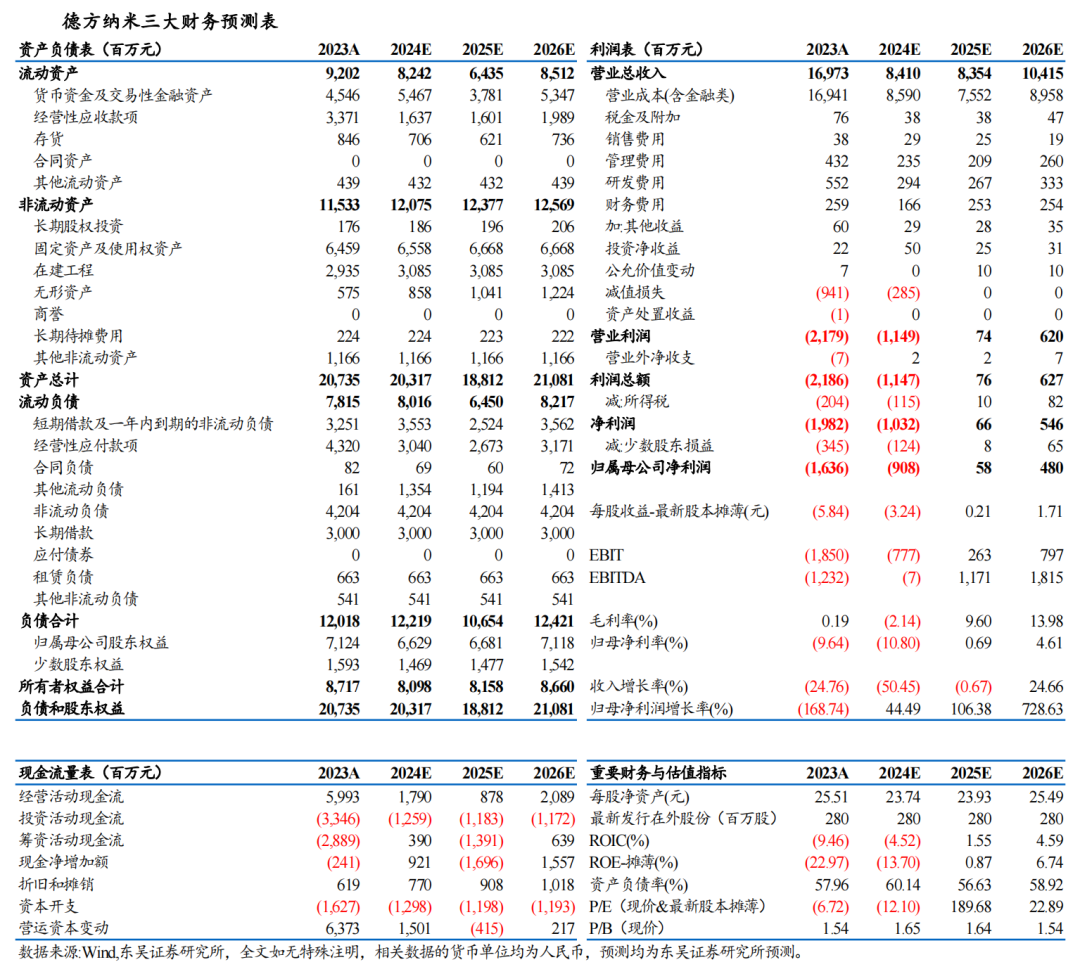

Q3业绩符合预期。24Q3收入22亿元,同环比-60%/-11%,归母净利润-3亿元,同环比-741%/+8%,毛利率-5%,环-1.6pct。Q1-3收入65亿元,同比-54%,归母净利润-8亿元...

手机扫码免费下载

纠错留言#【东吴电新】德方纳米2024年三季报业绩点评:碳酸锂跌价业绩承压,加工费已触底简介

Q3业绩符合预期。24Q3收入22亿元,同环比-60%/-11%,归母净利润-3亿元,同环比-741%/+8%,毛利率-5%,环-1.6pct。Q1-3收入65亿元,同比-54%,归母净利润-8亿元,同比+18%。

Q3铁锂产线满产、锰铁锂产线静待放量。我们预计公司Q1-3出货16.8万吨,其中Q3出货6.2万吨,环比微增,对应权益出货5万吨+。公司当前26.5万吨铁锂产能满产,锰铁锂转固4万吨产线,产能爬坡中,Q4整体需求我们预计稳中有升,24全年总体出货我们预计达23万吨,同增7%。公司加大新产品规划,DY12产品我们预计压实密度达2.6g/cm3左右,已开始逐步放量,后续高压实密度产品销量占比预计进一步提升。

Q3受碳酸锂影响仍有亏损、当前加工费已触底。Q3单价我们预计4万元/吨,环比下滑12%,单吨毛利-0.18万元,较Q2亏损扩大28%,单吨净利-0.64万元,锂价波动持续影响公司单位盈利。我们判断当前铁锂加工费已触底,碳酸锂价格稳定后公司单位盈利有望逐步恢复,25年行业产能出清,叠加高端产品占比提升,龙头单位净利有望扭亏,且补锂剂当前5000吨产能投产爬坡中,后续有望增厚利润。

Q3费用控制良好、在手现金充裕。24Q1-3期间费用5.8亿元,同比-42%,单吨费用0.35万元/吨,其中Q3期间费用1.5亿元,环比-21%,单吨费用0.24万元/吨。Q3末存货10亿元,较Q2末环增14%。Q3经营净现金流1.8亿元,资本开支0.48亿元,后续新增产能扩产放缓;Q3末在建工程27亿,较Q2末略降,Q3末账面现金为27亿元。

投资建议:考虑下半年行业加工费小幅下降,我们下调公司2024-2026年归母净利预期至-9/0.6/4.8亿元(原预期-7/2/6亿元),同比+44%/106%/729%,2025-2026年对应PE为190/23倍,周期底部公司业绩承压,但公司作为铁锂龙头,长期仍具备竞争力,维持“买入”评级。

风险提示:原材料价格波动超市场预期,电动车销量不及市场预期。

德方纳米三大财务预测表

团队介绍

往期报告:

评论列表 (0)