来源:时代周报 作者:谢怡雯 刘军曾经在哈尔滨经营着一家地产咨询公司。 依靠着多年来积累的人脉和第一手的房地产信息,刘军的公司虽然规模不大,但客户络绎不绝。 如今,刘军自始至终都没...

手机扫码免费下载

纠错留言#一次断供之后 他背上了35.95%的网贷“费率”简介

来源:时代周报

作者:谢怡雯

刘军曾经在哈尔滨经营着一家地产咨询公司。

依靠着多年来积累的人脉和第一手的房地产信息,刘军的公司虽然规模不大,但客户络绎不绝。

如今,刘军自始至终都没想通,自己是怎么走到这一步。

一次断供,噩梦的开始

市场的突然变化,给了刘军当头一棒。

从2020年到2022年的三年时间内,刘军的公司每况愈下。

刚开始的时候,为了维持公司经营,刘军作为公司老板先是把自己的积蓄陆陆续续消耗殆尽。

紧接着是信用卡,刘军回忆他之前信用卡总共额度是27万元左右,2021年-2022年期间额度被一降再降,到了后来总额仅剩11万元。

公司亏了三年。

刘军算了算,三年公司的收入加起来,总共31万元,还抵不过房租水电和员工工资。

个人消费或许还可以靠节省开支度日,但公司的房租水电、员工工资可是每天实打实流出去的钱。

最困难的时候,刘军说,是他自己跑滴滴给员工开工资。

到最后,公司的银行贷款直接还不上了。

尽管刘军已经想方设法联系银行宽限还款日期、尽快还上贷款,但还是发生了断供。

这影响了征信系统。刘军作为公司法人,征信上同样多了一笔逾期。自此以后,公司少了现金流水,少了纳税记录。无论以个人还是公司的名义,刘军都没办法从银行借到钱。

第三年,公司停业,账面上还欠着刘军七十几万。

刘军自始至终都没想通,自己是怎么走到这一步的。

合计35.95%

花花绿绿的网贷平台向刘军敞开了大门。

两年时间,刘军从多个平台,最高借了二十万左右的网贷,利率有高有低。目前刘军已经还清了大半。

最高的,费率接近年化36%。

刘军向时代周报提供了一份贷款合同,借款本金2万元,资金来自某信托公司,年化利率24%,另外担保费率年化11.95%,但是按月随着本息一起支付。

一位前小贷公司从业者对时代周报记者表示,对于一线城市的网贷纠纷,法院采取24%息费标准来判决的居多。超出24%的部分,如果贷款人已支付利息,一般无法追回;但未支付利息的部分,法院或予以减免。如果贷款人实在无力支付利息,私下调解也可能仅支付本金,按照判决还款可以避免对个人征信记录造成影响。

刘军说,他认识很多征信出现问题的人,因为无法从正规金融机构借到钱,只能转而去借高利率的网贷。

但高昂的利息更加重了他们的负担。

循环往复之后的结果是一条不归路。

债务越堆越高、征信系统出现更多“黑点”、只能被迫转向利率更高的网贷。

刘军提供贷款的信托宣传材料上写着:“底层资产小额分散,信托贷款件均4000元。”

对于需要靠着几千元“高利贷”才能周转度日的借贷人而言,这无异于饮鸩止渴。

2015年9月,最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》发布的司法解释中称:“借贷双方约定的利率未超过年利率24%,出借人有权请求借款人按照约定的利率支付利息,但如果借贷双方约定的利率超过年利率36%,则超过年利率36%部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息。”

据上述规定,24%是民事法律应于保护的固定利率,24%-36%则作为自然债务区,如果借款人没有支付,出借人无权要求借款人返还。但如果已经还了利息,那也不能要求偿还。超过36%是红线,可以起诉返还。

但对于预先在本金中扣除利息的“砍头息”,人民法院应当将扣除砍头息后实际交付的金额认定为本金,并计算利率。

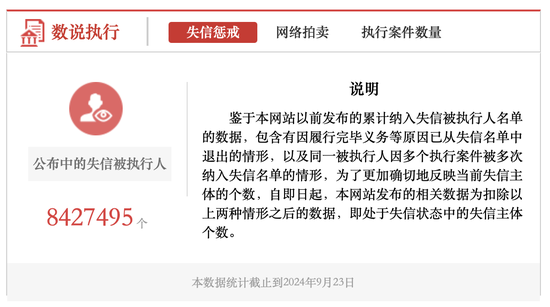

据中国执行信息公开网,截至2024年9月23日,中国失信被执行人的数量已超过842万人。

费率之争

目前,刘军在通过多个平台投诉过。

他找了中国互联网金融协会、中国银行保险消费者投诉 【下载黑猫投诉客户端】维权热线、以及地方金融监督管理局等多种渠道投诉,希望追回超过24%部分的费用支出。

在某网络投诉平台,他的投诉得到回应和支持,但涉及到的网贷平台坚决不承认违规;也有投诉获得确认,但遭到互相推诿,放贷的信托公司和网贷平台各自推托称是对方收取了过稿的费率。

2020年8月20日,最高人民法院修订的《关于审理民间借贷案件适用法律若干问题的规定》(以下简称“民间借贷规定”)中曾提出以一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限。以2024年8月20日发布的一年期LPR即3.35%的4倍计算,目前民间借贷利率的司法保护上限为13.4%。

刘军首先质疑得是,网贷平台利息是否也应参考4倍LPR上限,按照每次下调阶梯计算利息。

北京中咨律师事务所合伙人冯紫晨律师对时代周报记者表示,该《民间借贷规定》明确提及“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。”

而正规网贷平台需金融监管部门批准设立,不属于“民间借贷”,不适用于4倍LPR规定。

11.95%的担保费,也是刘军想质疑的点。

一位前小贷公司从业者对时代周报记者表示,他此前在小贷公司任职时,付给担保公司的一年期贷款担保费率一般在2%-3%左右,如果贷款期限更长,担保费率也会更高。刘军11.95%的担保费率相比同业还是高一些。

《最高人民法院关于进一步加强金融审判工作的若干意见》(法发〔2017〕22号)第2条指出,金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。

今年8月23日,国家金融监督管理总局发布关于《小额贷款公司监督管理暂行办法(征求意见稿)》中指出,小额贷款公司提供贷款业务有关的融资咨询、财务顾问等中介服务,应当根据实际提供的服务内容收取费用,确保质价相符,不得未提供服务收取费用,不得以费用形式变相收取利息。

但是对于担保费用是否算以费用形式变相收取利息、是否应该计入24%?目前还有争议。

北京市盈科(深圳)律师事务所合伙人郭世豪律师对时代周报记者表示,担保费是需要专门支付给有担保资质的金融企业的。关于变相利息的认定,在金融借款合同纠纷中,借款人认为金融机构以服务费、咨询费、顾问费、管理费等为名变相收取利息,金融机构或者由其指定的人收取的相关费用不合理的,人民法院可以根据提供服务的实际情况确定借款人应否支付或者酌减相关费用。在具体诉讼案件中,不同法院不同法官的判决都有差异,可能会将担保费用认定为利息的一部分,也可能按照4倍LPR上限为基准调整。

也有一位律师对时代周报记者表示,担保公司如果与网贷平台、出资机构之间没有股权关系,作为独立第三方收取的担保费用不能算是变相收取利息。

截至2023年末,全国共有小额贷款公司法人机构6550家,贷款余额8431亿元。其中,网络小额贷款公司179家,贷款余额1739亿元。

(应受访者要求,刘军为化名)

评论列表 (0)