2024年9月28日 农产品-生猪 供需过剩未改,生猪弱势运行...

手机扫码免费下载

纠错留言#【生猪周报】供需过剩未改,生猪弱势运行简介

2024年9月28日 农产品-生猪

供需过剩未改,生猪弱势运行

观点概述:

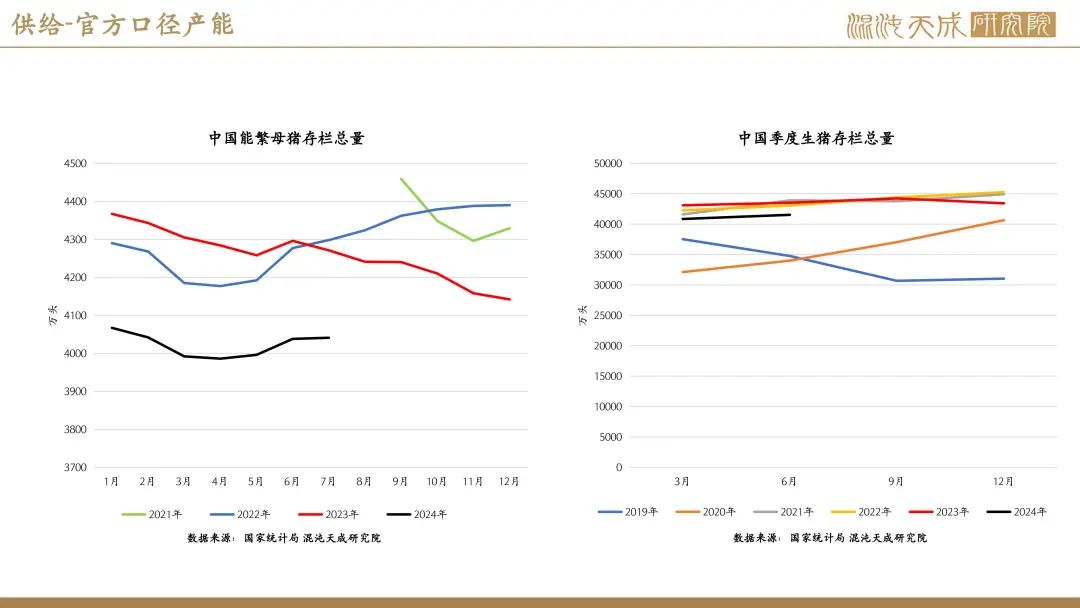

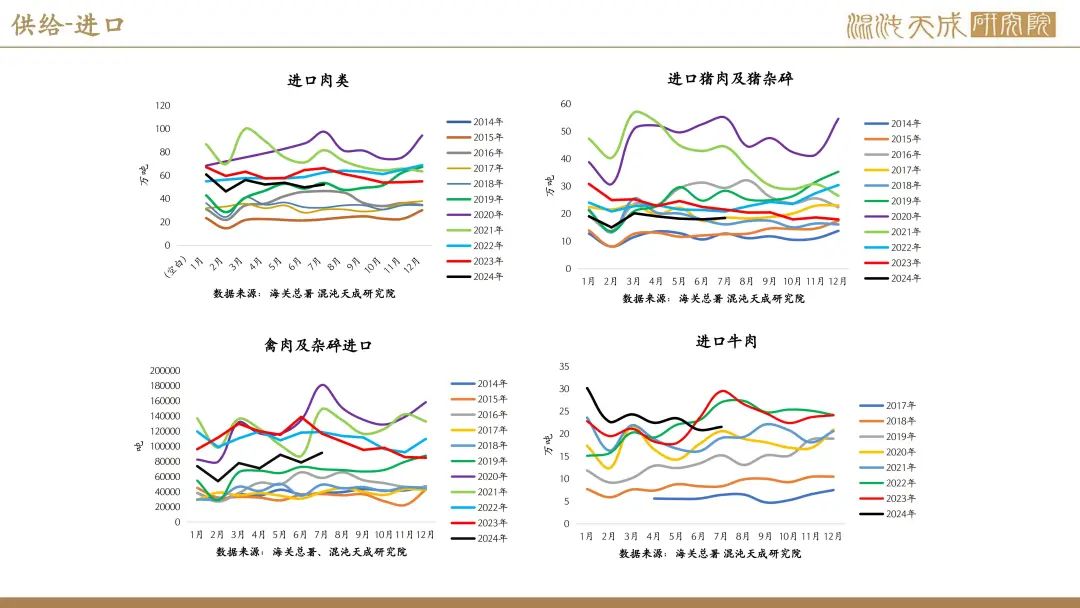

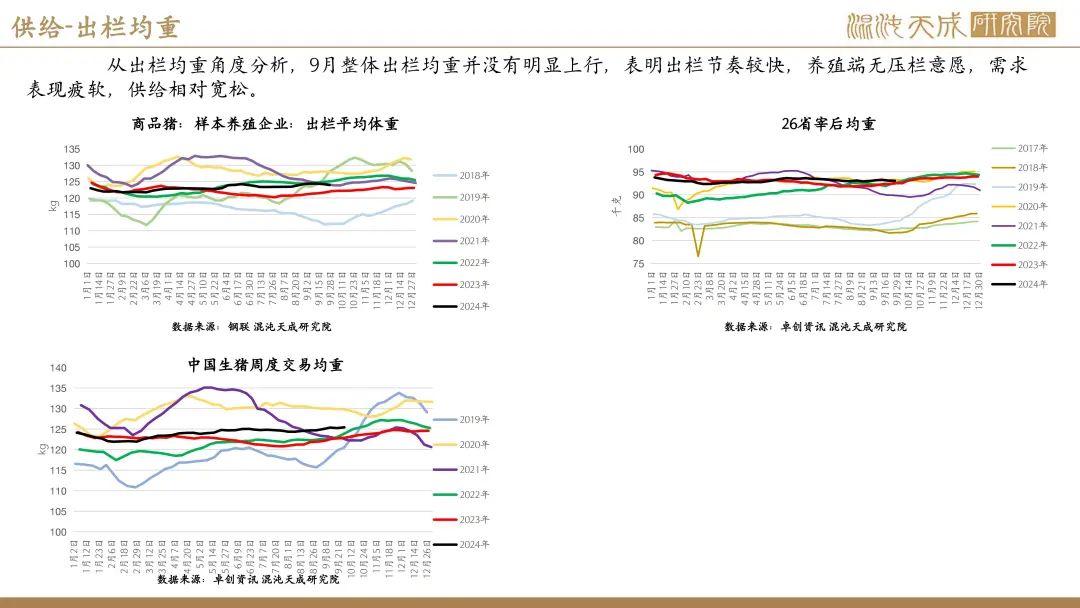

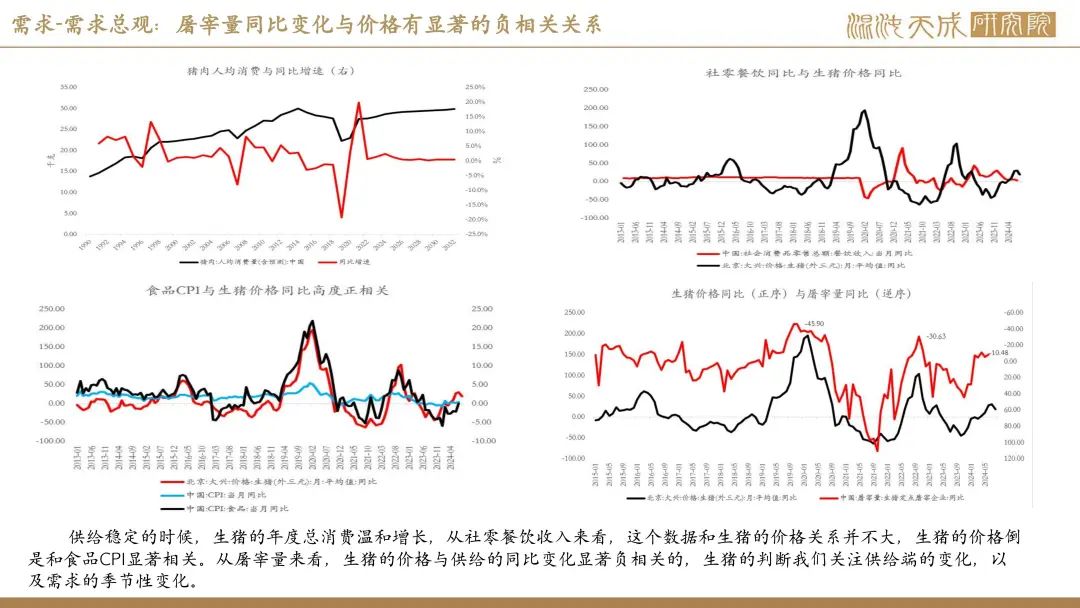

供给端:9月出栏量攀至高峰 供大于求现实明确

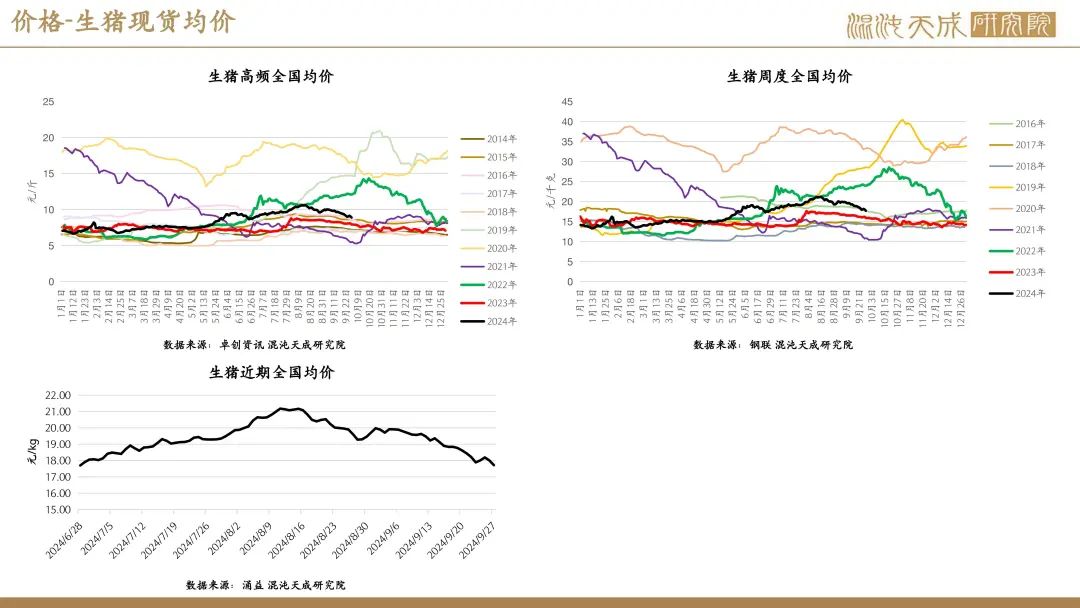

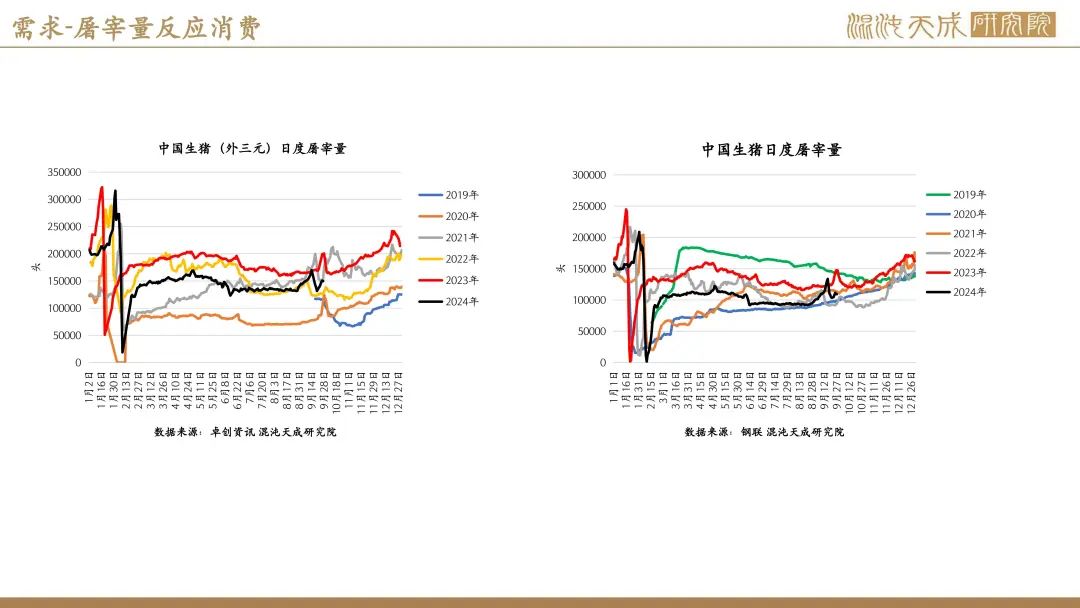

本月出栏各方节奏稳定,出栏量只增不减。根据涌益统计的规模场出栏量数据,从9月初开始全国平均出栏量保持高环比增幅,二阶导持续为正,9月30号环比增量达到巅峰的6.67%。

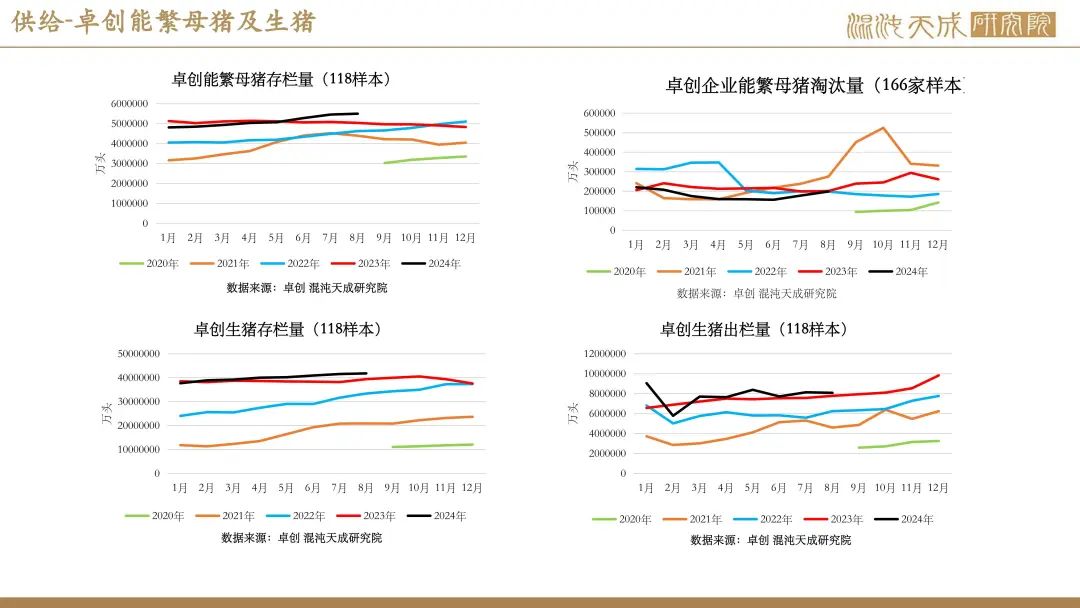

存栏方面,9月预期的存栏数据应为环比增幅。据Mysteel农产品208定点样本企业数据统计,8月123家规模场商品猪存栏量为3475.22万头,环比上涨1.22%。85家中小散样本企业8月份存栏量为141.51万头,环比上涨1.97%。养殖端盈利尚可,规模企业自主投苗增多,且8月份天气依旧炎热,商品猪长速较慢,达不到出栏标准,部分出栏延后,故商品猪存栏量环比增量。9月天气转冷,大猪需求增加,部分企业有增重操作。加之产能修复中,处于缓增阶段。综上,初步预计9月商品猪存栏仍或环比继续增量。

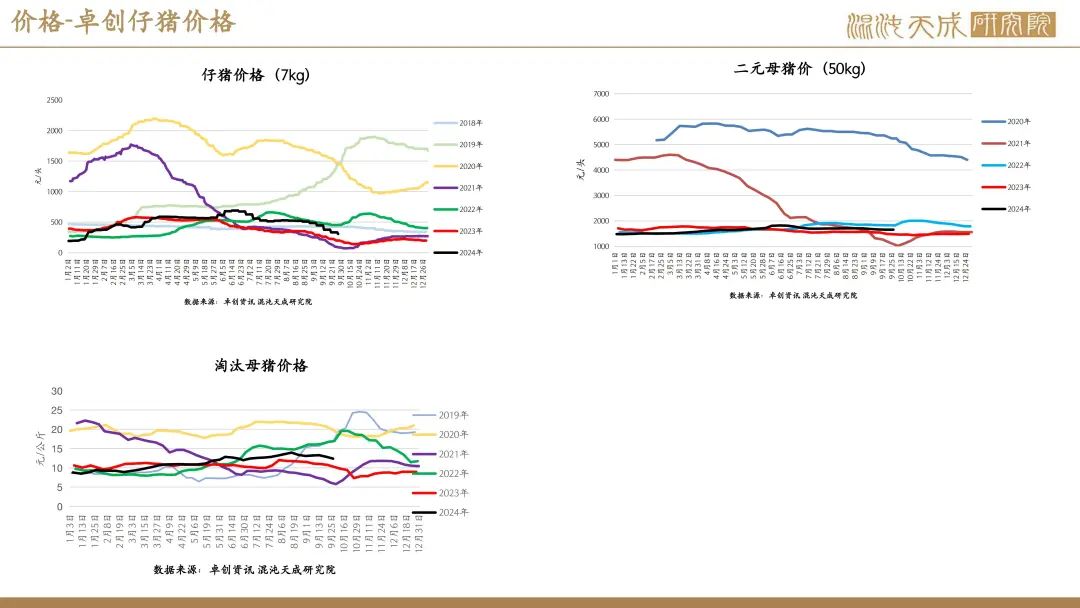

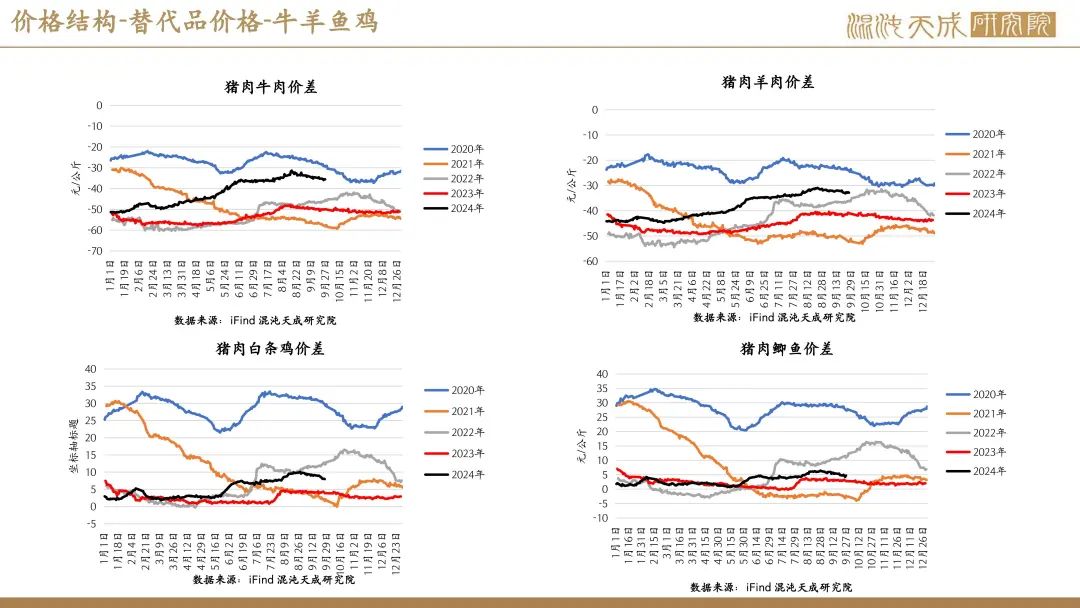

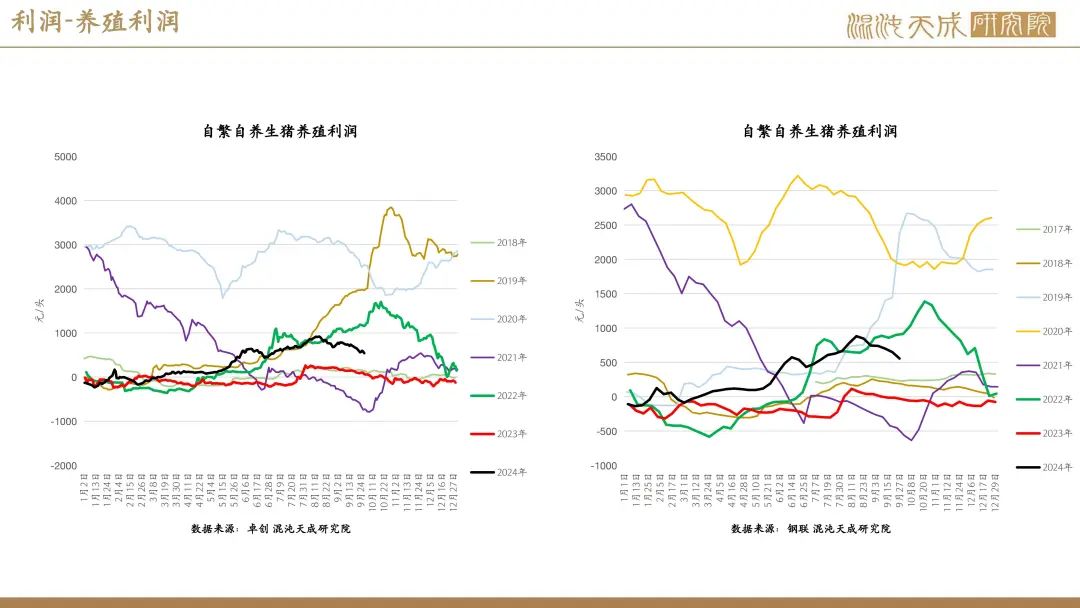

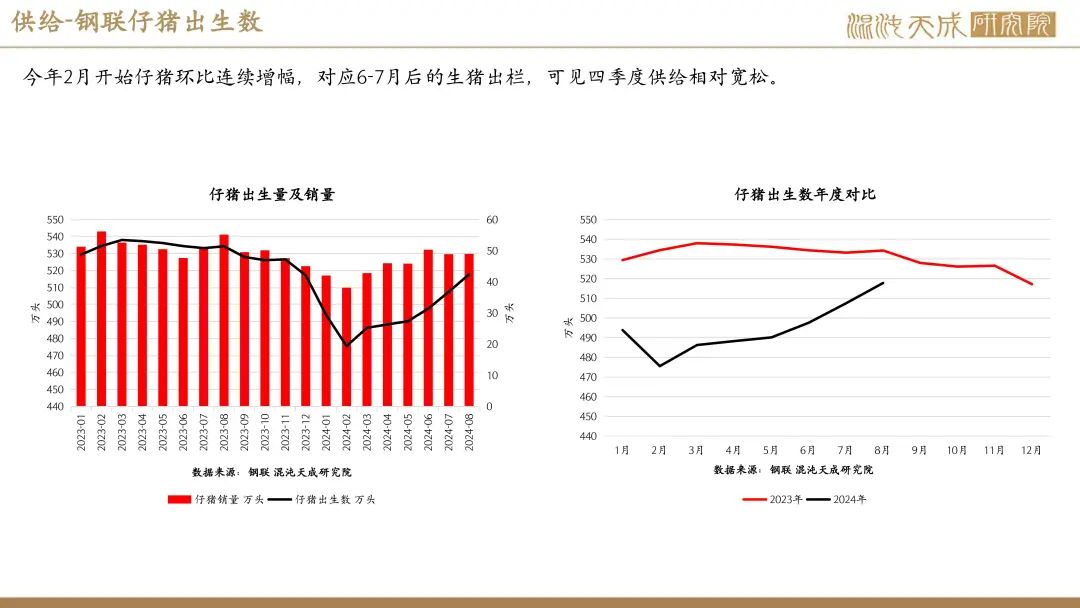

而从仔猪价格来看,今年6月仔猪价格达到高峰后持续走弱,截止本月末跌304元/头,对比6月高位跌幅近50%。仔猪的价格弱势反应了整个产业从6月开始供需格局转向,供给相对宽松的现实延续至今。

需求端:节前需求预期落空 观察周末屠宰表现

9月最后一周屠宰表现平淡,预计需求难有大提振。根据钢联的数据,本周屠宰开工率26.40%,较上周下跌3.15%,同比低5.37%。上周因贯穿中秋节开工较高,本周回归平淡,开工较上周下降明显。中秋结束之后,下游需求短期较为清淡,部分渠道消化节日库存,屠企厂家走货困难,开工较上周普遍明显下降。

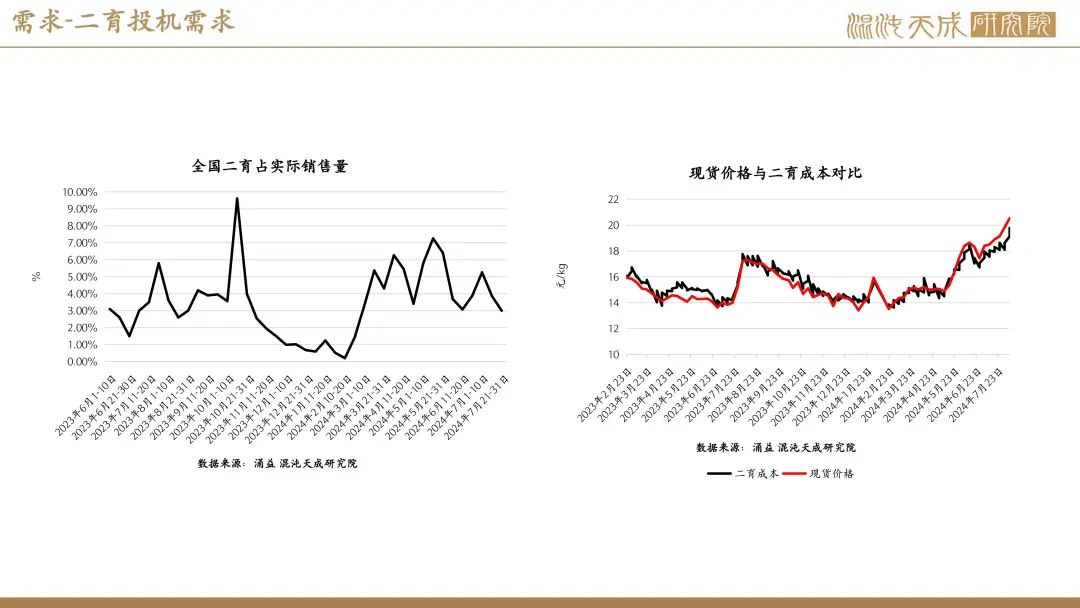

而二育方面,截止9月前二育基本已出栏为主,补栏谨慎且暂未见明显入场动作,关注节后二育是否会把握最后进场机会。

盘面:主力破位下行

本周自周一起盘面断崖式低开,随后一路破位下跌至16880元/吨,对比上周一价位跌幅达到5.03%。短期内市场基于现货的弱势表现给予盘面相当悲观的预期,认为9月末的现货表现难以支撑四季度中后期的现货高预期,故而盘面流畅下跌。

总结:需求承接无力 预计节后期现低位震荡

9月最后一周上承中秋节后,下承国庆节前,可惜节前需求仍表现疲软,上周猪价回暖二日游后,供给压力带动现期一致大幅回调。总的来说,上周的市场表现基本打破了对四季度供给可能存在紧张的预期,悲观情绪下现货盘面均无任何支撑力度。供给上,养殖户整体出猪意愿明确,企业端出栏节奏稳定且出栏量达到今年最高,供给暂无明显缓和可能。需求方面,国庆节前暂未见需求提振,节前终端市场对价格接受度较差,现货走货疲软,需求表现无力,需要后续观察周末节前备货需求是否能达到预期节后是整个四季度需求最弱的时间段,我们预计现货和期货会一致表现的比较弱势。

盘面周五小幅拉升有两个原因:一是目前11合约已经被打到很低的估值,历史上11合约低于17000元/吨的情况较为少见;二是今日股市涨幅反应宏观消费转向明显,带动整个跟消费相关板块转向乐观预期。

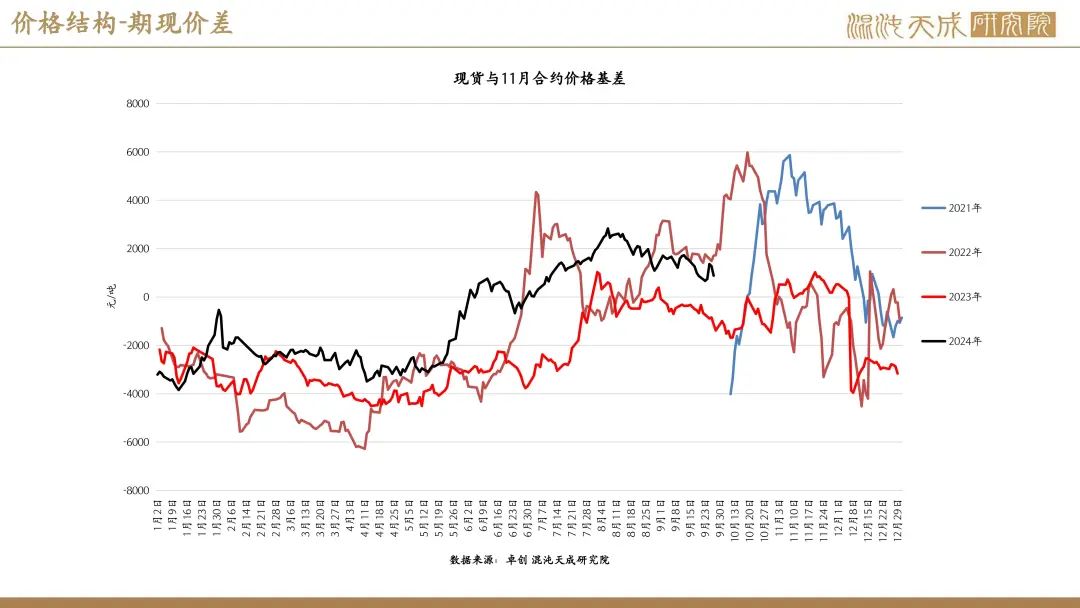

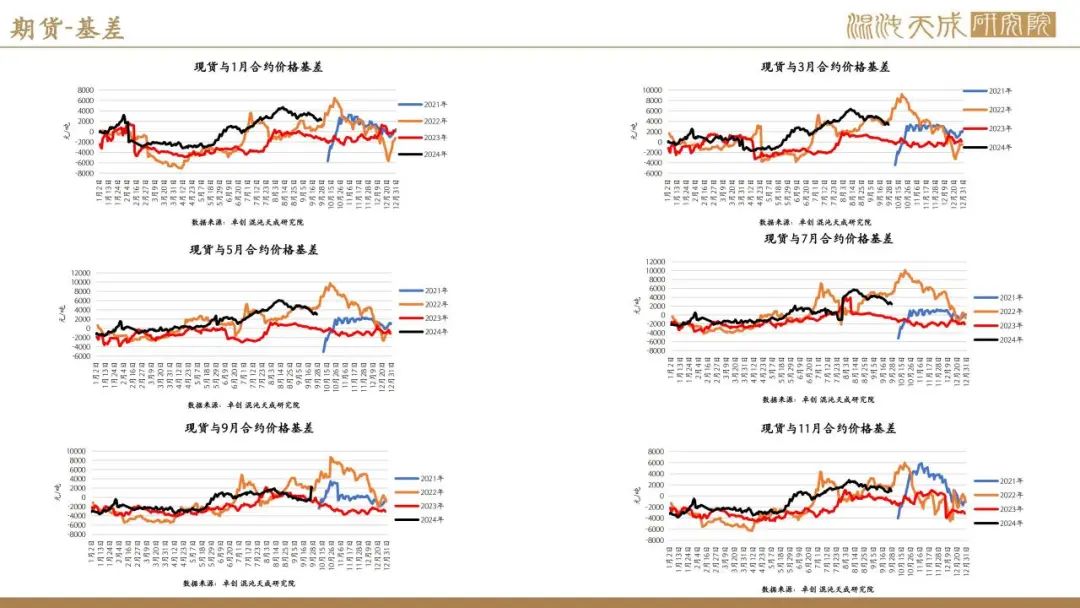

操作上,我们整体看空,但目前近月的01和11相对来说下行空间不大,都已被打到一个较低的位置,空单要注意安全边际。基差方面截止周五收至840元/吨,虽有收窄但贴水仍较大,若想博弈基差修复需观察节中需求是否有亮眼表现,以及节后相对淡季的时间现货能否平稳运行。

风险:瘟疫发酵 环保政策变动

本周新闻:

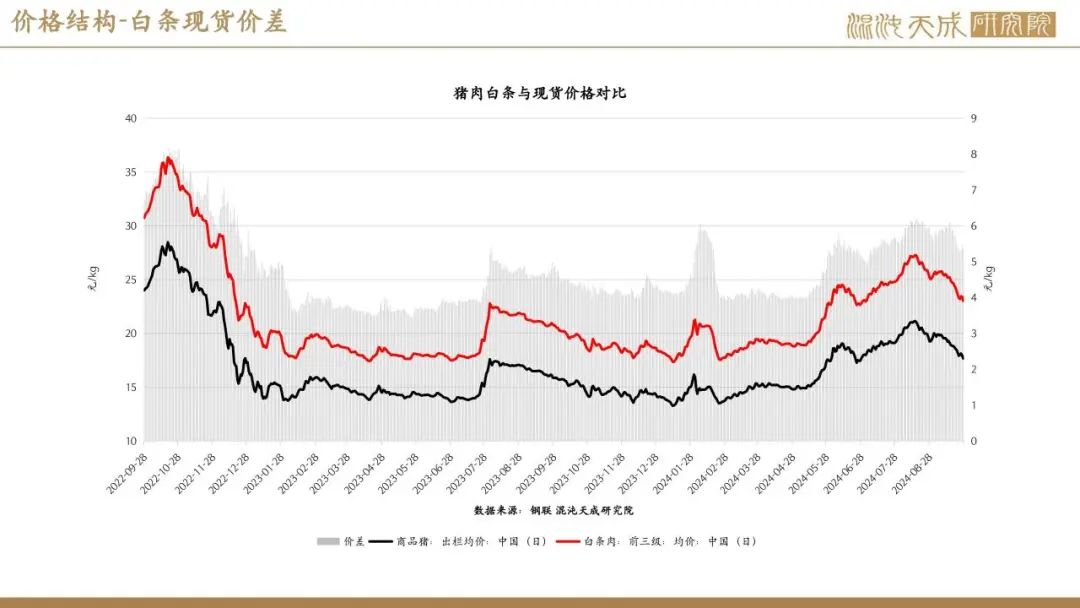

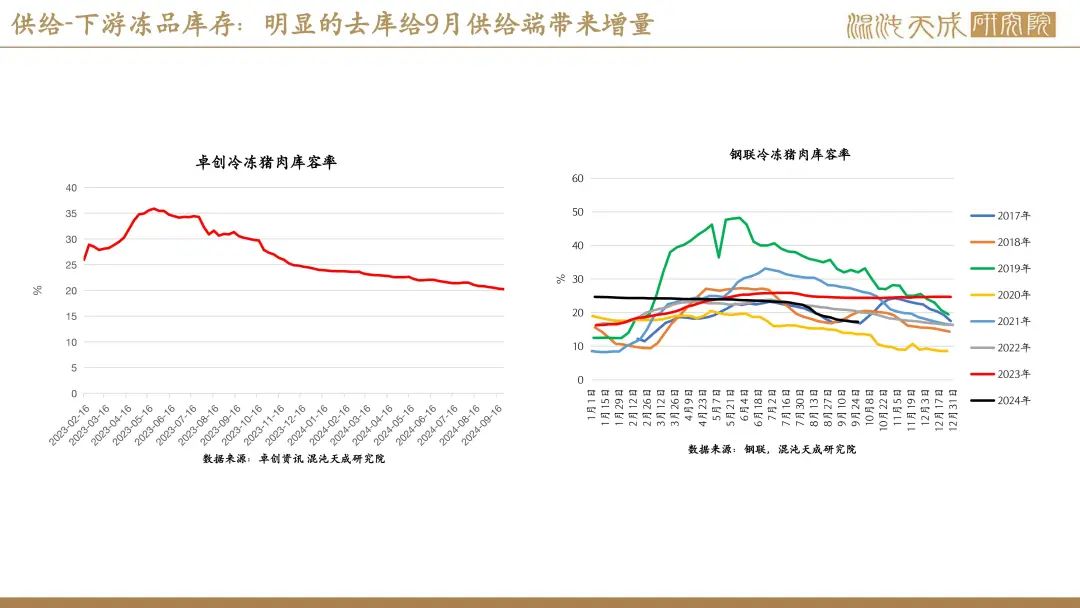

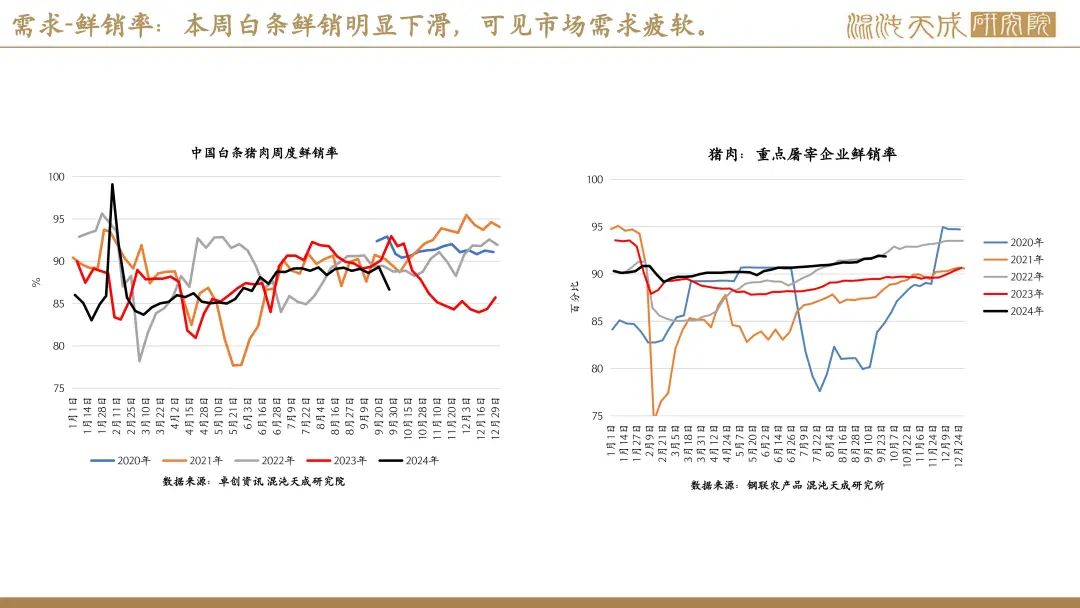

1.机构消息:冻品市场需求维持平淡,预计鲜销率或稳中窄幅调整。(我的农产品)

本周国内重点屠宰企业鲜销率91.85%,较上周微降0.08 个百分点。截止到本周四,国内重点屠宰企业冻品库容率为17.26%,较上周微幅下降0.08 个百分点。本周终端市场消费表现欠佳,屠企接单量受到一定影响,白条走货不畅,鲜销率微幅下降。冻品市场需求维持平淡,下游贸易商备货意愿不强,冻品去库缓慢。下周,适逢国庆期间,节前鲜品市场或仍有备货预期,节中市场交投或有所放缓,预计鲜销率或稳中窄幅调整;但对冻品市场带动有限,预计冻品库容率或波动不大。

2.机构消息:豆粕期现价格阶段性压力出清,关注价格是否有反弹空间。(我的农产品)

大豆高到港量供给压力仍在,油厂豆粕供给压力不减,豆粕库存居高不下,部分油厂受豆粕库存过高被动降低开机率,豆粕现货价格依旧承压,但压力最大时期已经过去,10 月豆粕现货价格略高于目前价格。豆粕期、现货价格等待阶段性压力出清,关注价格是否还有适度反弹空间。

3.机构消息:9月末宰量节后回升企稳,但预期不强。(涌益咨询)

本周全国屠宰量呈增加趋势。据涌益咨询数据显示,本周统计样本屠宰企业平均屠宰量为141588头/日,较上周环比跌幅9.3%。本周屠宰量处于节后低点恢复期,叠加前两日北方猪价反弹,贸易商接货积极性提高,支撑宰量上升。但从消费角度看无明显变化趋势,终端消费走货平平。月底国庆或有2-3天备货增量空间,但预期不强。

4.机构消息:部分地区出栏积极性略降,二育户多以观望等价为主。(涌益咨询)

东北、山东、江西等二育大省早间出栏积极性较强,但今日价格下调幅度较大,出栏积极性有所下降,其他多数省份出栏相对平稳。出栏方面,近期行情低迷影响,补栏积极性较差,多数以观望等价为主,部分地区存在补栏偏大体重(260斤左右),赌短期的操作行为。

5.财经新闻:自然禀赋优越疾病风险可控,生猪代养模式成熟加速扩张。(新浪财经)

集团场产能占比提升,农户代养模式趋于成熟集团场产能占比提升,生猪市场规模化程度提高。四川生猪养殖市场经历了2023 年猪价长期走低,以及2023 年10 月至2024 年初的疫病,省内竞争格局改变。生猪产能由集团场30%、规模场20%、散户50%转变为集团场40%、规模场20%、散户40%。中小散户退化明显,产能占比下降。

5.财经新闻:上半年市场价格震荡回升,A股生猪行业公司生产经营整体向好。(经济参考网)

在历经“超长猪周期”之后,生猪行业迎来了周期向上拐点。9月26日,上证路演中心举办了生猪行业集体路演,新五丰、巨星农牧、神农集团3家公司参加,积极回应投资者关切,聚焦行业发展与前沿趋势,共话生猪产业发展的新路径、新机遇。

2024年上半年,养殖业产能去化明显,产能阶段性过剩的压力持续释放,生猪市场价格震荡回升,与此同时,生猪行业上市公司持续降本增效,生产经营整体向好。例如,神农集团上半年销售生猪共计109.24万头,较上年同期增长62.83%;商品猪销售均价14.70元/公斤,同比上涨5.60%。公司取得了良好的业绩表现,实现营业收入24.94亿元,同比增长46.04%,实现归母净利润1.24亿元,同比增长146.98%。

农产品组:

张磊

Z0019369

评论列表 (0)