炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:IPO再融资组/郑权 截至9月26日,A股排队IPO企业共有297家,其中...

手机扫码免费下载

纠错留言#丘钛微实控人一股独大暗藏风险 拟募资30亿元终归是何宁宁一人的资本盛宴?|IPO高募资简介

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

截至9月26日,A股排队IPO企业共有297家,其中预计募资额超10亿元的企业共有94家,超过20亿元的有32家,超过30亿元的有22家,超过50亿元的有11家,超过100亿元的有两家(分别是华电新能、中化能源)。

其中,排队39个月的昆山丘钛微电子科技股份有限公司(下称“丘钛微”),依然没有拿到注册批文。多数观点认为,丘钛微IPO卡壳的原因主要是盈利大幅下降直到亏损。事实上,丘钛微IPO还有多项质疑,如是否符合合规运营的基本上市条件,近乎“清仓式分红”与巨额募资30亿元是否矛盾,分拆上市还是同一资产二次上市,存贷双高为哪般?这些问题都有待丘钛微及华泰联合回答。

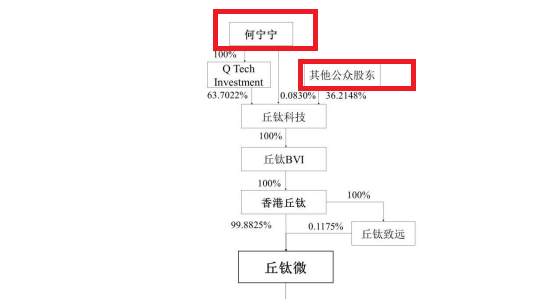

招股书显示,丘钛微的实际控制人为何宁宁,合计持有丘钛科技约63.6257%的股权。除了何宁宁,丘钛微的其他股东都是上市公司公众股东,持股比例很低。在“一股独大”的股权结构下,丘钛微已经出现不利于中小股东利益的风险。

实控人一股独大 IPO前巨额分红还“任性”分红

招股书显示,丘钛微的主营业务是摄像头模组的设计、研发、制造和销售,间接控股股东是香港上市公司丘钛科技(1478.HK)。

截至招股书披露日,何宁宁合计持有丘钛科技约 63.7852%的股权,丘钛科技持有丘钛 BVI 100%的股权,丘钛 BVI 持有香港丘钛 100%股权,香港丘钛持有丘钛微股份占比 99.8825%,香港丘钛全资子公司丘钛致远持有丘钛微股份占比0.1175%,即何宁宁间接控制公司 100%的股份,为公司的实际控制人。

丘钛微的股权结构呈现出明显的“一股独大”的特征,除了何宁宁之外,其他间接持股股东的都是港股上市公司丘钛科技的中小投资者股东。理论上讲,何宁宁一人就可以决定丘钛微的重大事项,而其他公众股东难以形成合力投反对票。

丘钛微一股独大的风险已经显现,一个典型例子便是丘钛微巨额现金分红11.7亿元,而间接控股100%丘钛微的股东丘钛科技同期的分红金额仅1.76亿元。

IPO报告期内,丘钛微累计现金分红11.7亿元,其中申报前夕的2020年一把分红10.9亿元,2018年分红0.8亿元。

由于港股上市公司丘钛科技间接控股丘钛微100%股权,并且丘钛微是丘钛科技核心资产及利润来源,因此丘钛微的利润理应分给最终的投资者,尤其是分给上市公司丘钛科技的中小股东,以保障港股上市公司股东利益。

然而,2018-2020年,港股上市公司丘钛科技的现金分红仅1.76亿元,仅仅是同期丘钛微现金分红总额的一个零头。

丘钛微在申报材料中表示,巨额现金分红用于香港丘钛的日常运营管理、股权投资、对股东的再分红。那是谁决定这11.7亿元现金分红的分配比例?实控人何宁宁无疑有决定权。

还有一个值得关注的细节,丘钛微2020年对控股股东香港丘钛的分红,用于香港丘钛股东再分红、日常管理运营的金额为5.89亿元,实际上丘钛科技2020年的现金分红金额仅0.59亿元,那说明丘钛微对香港丘钛的分红应该有5.3亿元用于日常经营管理或对丘钛BVI的分红。

但香港丘钛、丘钛BVI的主要任务是对外投资、作为投资平台控股丘钛微控,为何会需要如此巨额的现金进行日常经营管理?

据悉,丘钛微为丘钛科技贡献了约九成的业绩,是丘钛科技的核心资产,为何丘钛微11.7亿元的现金分红最终只有1.76亿元落入丘钛科技的口袋?作为投资控股平台的香港丘钛为何需要超5亿元的日常经营资金?一股独大的实控人何宁宁虽有决定权,但也需要给出投资者解释。

募资30亿元终归是何宁宁一人的资本盛宴?

招股书显示,丘钛微拟公开发行股票不低于 32,084.3112万股(不含采用超额配售选择权发行的股票数量),不低于发行后总股本的10%,拟募资30亿元。按照该数据推算,丘钛微IPO预估值约300亿元。如果公司成功IPO,何宁宁的账面财富将增加约200亿元。

从丘钛微的股权结构看,如果丘钛微成功IPO,丘钛科技的中小股东获得的财富增值不太明显,因为分拆的子公司上市后,母公司往往会出现“空心化”特征,股票估值通常不会随着子公司上市增长甚至可能下降。

然而对于实控人而言,何宁宁在丘钛微上市后个人的账面财富是明显增长的,由于入股成本低还可以通过减持巨额套现。从某种意义上讲,丘钛微上市是何宁宁个人的资本盛宴。

丘钛微30亿元募资中,有5亿元用来补充流动资金,但公司报告期内刚刚巨额分红11.7亿元,再通过上市补充流动资金的合理性或不足。

丘钛微还差点构成“清仓式分红”。2020-2022年,丘钛微分别实现营业收入170.6亿元、170.18亿元、129.03亿元;分别实现扣非归母净利润8.94亿元、8.41亿元、0.6亿元,合计17.95亿元。2020-2022年,丘钛微现金分红10.9亿元,占当期扣非净利润之和的50%以上。IPO募资中拟补充流动资金金额为5亿元,差点占募资总额的20%。

根据沪深交易所最新指导文件,“清仓式分红”是指:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补充流动资金和偿还银行贷款金额合计比例高于20%。

三大障碍压顶 存贷双高为哪般?

此次IPO,丘钛微面临三大IPO障碍,一是净利润大幅下滑甚至亏损,影响持续盈利能力;二是报告期内曾未给一半员工缴纳社保,是否满足合规经营的发行条件存疑;三是分拆上市是否有悖A股监管规则,是否属于二次上市待考。

2022年,丘钛微2022年扣非归母净利润大降92.91%,踩了50%的审核红线。2023年上半年公司扣非归母净利润为-0.1亿元,由盈转亏。

2023年,丘钛微的间接控股股东丘钛科技实现扣非归母净利润-0.96亿元。由于丘钛微为丘钛科技贡献了绝大部分利润,由此可以推测,丘钛微2023年全年的净利润降幅或超50%甚至亏损,这将考验公司持续盈利能力。

2018-2022年,丘钛微未给员工缴纳社会保险的人数分别为3,495人、3,533人、1,700人、227人、52人,占公司总员工的比例分别为61.97%、54.83%、27.16%、3.23%、1.04%。丘钛微未给大量员工缴纳社会保险明显违法,或不符合“合规经营”的IPO条件,详见《丘钛微突击分红后“二次上市”,曾未给一半员工缴纳社保如今又裁员数千人》等文章。

丘钛微此次IPO,属于港股上市公司丘钛科技分拆子公司在A股上市。尽管丘钛微符合“港拆A”的规定,但放在A股IPO监管规则下,丘钛微的本质约等于二次上市。

2022年,丘钛微营收为129.03亿元,是丘钛科技当年营收的93%;丘钛微净利润为2.16亿元,比丘钛科技的整体利润还高0.45亿元。如果丘钛科技是A股上市公司,不允许将丘钛微分拆至A股上市,因为子公司净利润占比过半。

丘钛微账面还呈现出“存贷双高”的财务特征。截至2023年上半年年末,公司账面的货币资金为42.65亿元,交易性金融资产为9.85亿元,合计52.5亿元,占总资产的比值为41.23%。超四成资产是广义货币资金,有投资者质疑丘钛微“不差钱”却要IPO募资30亿元。

但实际上,丘钛微有息负债金额也很高。截至2023年上半年年末,公司账面上的有息负债(短期借款、一年内到期的流动负债、长期借款、应付债券之和)高达40.92亿元,占总资产的比例为32.12%。

既然账面上有巨额现金,为何还要大举借债增加财务压力?丘钛微货币资金的含金量待考。

评论列表 (0)