#光大期货:9月30日有色金属日报简介

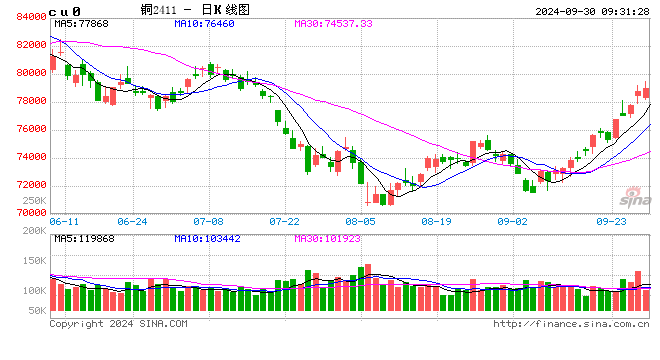

铜:宏微分歧 难攀新高

一、宏观。1、海外方面,美联储以50基点的力度开启降息周期,市场也给予了一定正反馈,美元表现偏软,海外金融市场包括美股和黄金表现较好,同时带动有色价格反弹,这也是市场风险偏好回暖的表现。但探讨为何降息50基点以及后期降息力度则更有意义,站在美大选关键节点,要么出于政治考虑,要么出于经济考虑,笔者认为如果出于经济考虑,对铜而言则是一把双刃剑,这意味着经济下滑超预期,需要更加“激进”降息和“宽松”。从点阵图来看,美联储年内2次议息会议尚存50个基点降息幅度的可能性。无论如何,当美国大选尘埃落地,美联储11月份议息也将结束,后面美将面临货币和财政的双重选择困境,届时美是否能延续软着陆预期交易会再度存疑,美股高位表现出的不稳定性对铜的利空影响或再次显现,市场在不断强化预期交易的同时,时间节点可能也会提前。2、国内方面,9月下旬新一轮调控政策同时在金融和经济领域发力,这也意味着稳增长政策再加码且力度“空前”,超预期的政策势必带来超预期的市场反馈,当然随之也会存在超预期交易的困惑,政策频出和(来年)经济预期将成为四季度商品多空博弈的主要预期差。

二、基本面。三季度铜供需均好于预期,特别是需求存在超预期的放量,这点从铜制品进出口和社会库存的快速去化可进行推测。三季度需求增量我认为来自于两部分,一是关税政策不明朗下,海外需求的补库;二是上半年订单的延后,特别是国家电网和设备更新上的发力,也弥补了房地产和部分工程项目需求上的不足。进入四季度,我认为基本面存在三季度高峰回落的可能性。首先,9月下旬稳增长政策力度超预期,但形成有效增量需求可能在明年上半年,四季度铜新增订单需求或有限。其次,四季度由旺季逐渐转向淡季,部分订单需求会回落,特别是当铜价再次冲高后,终端需求或再次陷入分歧和观望中。最后,海外经过连续两个季度的集中补库,四季度或陷入常量状态。

三、观点。

四季度—宏观面,一半海水,一半火焰,欧美能否稳住经济软着陆预期成为海外股市稳定的,而国内政策对冲力度超前则支撑着国内金融和商品市场的做多情绪,孰轻孰重或市场更加倾向于交易哪一方面,将成为四季度多空博弈的重点,站在三季度末的时间节点,综合考虑海内外宏观因素,笔者更倾向于宏观将由乐观逐渐走向中性甚至偏悲观,而这个时间节点可能在10月下旬或11月中上旬出现。基本面方面,四季度供需将由强转弱,现实需求则关注社会库存去库的力度,而随着金融市场回暖,市场可能对来年需求充满较多揣测,这可能也成为企业能否加大备库的点,这取决于情绪和绝对价格两方面。另外,也要特别关注资金介入情况,上半年铜价高度由资金决定,四季度依然如此。总体上,我们认为铜价应乐观中带着谨慎,宏观的乐观未必得到微观的及时响应,宏微分歧下市场或难再现上半年持续上涨行情,铜价或再现冲高回落行情,在资金介入力度低于上半年的情况下铜的高度或也难创新高。价格运行区间73000元/吨~83000元/吨。风险点:美股大幅波动、美国大选、美联储再次超预期降息、地缘政治风险。

铝:预期难续,止涨企稳

三季度氧化铝期货震荡走高,截至9月27日主力收至4200元/吨,整体涨幅10.3%。沪铝震荡偏强,27日主力收至19710元/吨,整体涨幅0.7%。

1、供给:氧化铝方面,晋豫矿山暂无复产消息、氧化铝厂仍采购进口矿维持生产,几内亚雨季影响逐步显现,港口铝土矿到港继续呈现减量,矿石供应紧缺和检修节奏继续限制氧化铝后续开工提升;电解铝方面,除四川贵州外其他地区暂无新增,内蒙华云三期逐步达产,贵州安顺13万吨项目通电投产。产量高位持稳,进口亏损走扩,9月进口继续下滑,供给整体内增外减格局。据SMM预计,1-9月国内冶金级氧化铝产量6186万吨,同比上涨4.1%,运行产能8364万吨,开工率83.1%。1-9月国内电解铝产量3208.9万吨,同比上涨4.3%,运行产能4349万吨,开工率95.9%,铝水比小幅涨至74%。

2、需求:建筑需求持续疲弱,旺季效应未现;工业型材相对乐观,汽车及光伏组件排产计划继续增加。当前铝价走高限制当前下游提单积极性和开工率抬升。三季度下游加工端PMI均值42.7,环比下滑12.8,同比下滑9.3;平均开工率62.5%,环比下滑1.4%,同比下滑0.98%。除铝线缆同比上涨8.8%至68.96%,其他板块均有下滑。其中铝型材同比下滑12.8%至50.9%,铝板带同比下滑4.5%至71.2%,铝箔同比下滑4.1%至75.1%。铝棒加工费河南持稳,包头临沂上调40-60元/吨,新疆无锡广东下调30-220元/吨。

3、库存:交易所库存方面,三季度氧化铝去库15.3万吨至7.1万吨;沪铝累库1.5万吨至27.9万吨;LME去库14.6万吨至79.8万吨。社会库存方面,三季度氧化铝累库8.1万吨至24.1万吨;铝锭去库6.6万吨至69.7万吨;铝棒去库1.32万吨至11.6万吨。

4、观点:在矿石供应紧缺及北方采暖季减产影响下,四季度氧化铝供应约束增强、需求稳定释放,预计盘面存在向上驱动、易涨难跌。电解铝短期利多因素主导下偏强运行,在宏观影响逐步消化和提前计价旺季预期的基础上,后续表现仍待需求指引。目前消费暂无超预期征兆,同时库存去化速度放缓、且价格高位隐性库存增压、下游采购铝棒代替铝锭的节奏下,整体去库周期和量级存在低预期可能。预计金九银十复制金三银四旺季表现的难度较高,四季度基本面缺少持续驱动、铝价或逐步止涨,但无彻底转变导向、向下空间亦不大,高位震荡为主。仍需关注11月份美联储是否再降息,对盘面的阶段提振。

锌:元素紧缺确定 比价维持打开

一、供应:

9月加工费几无变动,显示冶炼厂8月底宣布的“联合减产”对加工费有较强底部支撑。但四季度部分冶炼厂仍存在一定的冬储需求,加工费止跌或较难。冶炼厂的原料库存降至15.5天,国内几大主港口合计精矿库存在12万金属吨,均降至近5年来同期最低位。但近期原料库存,一方面因为冶炼减产,另一方面进口矿盈利下近2个月进口量有所回升。冶炼亏损持续且国产矿亏损幅度有所扩大,冶炼厂已兑现7-8月减产,但近期原料库存小幅回升,部分冶炼厂或将结束检修,9-12月国内产量或将维持50万吨左右。

二、需求:

9月,即使镀锌板出口利润小幅转好并且出口量依然维持高位,但因内需走弱拖累,钢厂镀锌板卷开工在3季度持续下滑,当前开工已降至5年同期低位,基本持平2021年。但上周,国内重要会议上一方面强调“要促进房地产市场止跌回稳”。另一方面三季度地方专项债发行加速,基本完成全年目标,若后续有更大的财政支持力度,将对基建实物采购和工作量形成一定支持。在政策托底下,不易再对四季度消费过于悲观。

三、库存:

9月底,SMM社会库存环比上月-2.04万吨至10.67万吨,同比+14.73%;LME库存环比上月+0.85万吨至25.33万吨,同比+140.33%。

四、策略观点:

供应上因冶炼亏损持续,而加工费短期来看并未有止跌迹象,冶炼开工或有部分因检修结束复产带来的增产,但已较难回到上半年高位,整体供应减少确定。而下游消费预期在政策托底下好转,4季度国内将维持去库。当前国内社会库存已处在较低水平,国内缺口仍将依赖于海外进口。比价上周跌回进口亏损位置,可逢低介入内外反套。

锡:时人不识凌云木,直待凌云始道高

一、供应:

国内1-8月,国内锡矿累计进口量在4.01万金属吨,同比-23.12%。佤邦短期无复产预期,全年缅甸预估进口同比减半至约2.16万金属吨,除缅甸外其它国家进口同比+20%至约3.33万金属吨,合计进口量同比-25%至约5.49万金属。1-7月,国内锡矿累计生产量在4.28万金属吨,同比+6.88%。5-7月国内矿产量同比高位,或因银漫矿业技改后增量开始逐步显现。以兴业矿业预期年度产量计算,预估国内产量同比+7.76%至约7.51万金属吨。前3季度,国内冶炼厂开工提速,加速消耗原料库存。9月,随着大厂检修与随着近3个月佤邦进口的缺失,后续冶炼减产或将扩大。

二、需求:

国内集成电路数据维持正增长,但因基数效应增速有所走平,台湾电子暨光学PMI连续5个月保持扩张,韩国半导体出口金额同比自去年底保持正值。光伏组件Q4排产或将因大规模招标增多而有所提高,但期待不应过高。镀锡板、化工保持较强动力增长,铅蓄小幅回落但仍可维持正值,浮法拖累较大。总体而言,需求整体仍保持好转。

三、库存:

9月底,Mysteel统计社会库存环比上月-3,031吨至9,363吨,同比+6.79%;LME库存环比上月-90吨至4,630吨,同比-33.05%。

四、策略观点:

国内自9月初开始社会库存持续大幅去库,一方面或因大厂检修带来的市场零散单出货减少。另一方面,在盘面走高时,下游仍有一定的接货意愿,也表明8月库存的走平并非因需求的转差导致采购减少,仅因7月价格低位时囤货导致。而从终端来看,Q4光伏有转好预期,其余消费未见明显转差迹象,整体需求维持刚性。供应上,进口矿已连续3个月减少,冶炼减产预期抬升。Q4供需缺口或将扩大,再等待库存确认后,价格仍将走强。

工业硅:旧单疑虑,节奏探底

三季度工业硅期货大幅走弱,截至9月27日主力2411收于9705元/吨,整体跌幅14.9%。现货跟盘下跌,27日百川参考均价为11820元/吨,季度下跌1185元/吨。其中不通氧553#下调1000元/吨至11300元/吨,通氧553#下调1300元/吨至11400元/吨,421#下调1400元/吨至12150元/吨。

1、供给:据百川,1-9月国内工业硅总产量达352.19万吨,同比增长34.1%,总炉数746台,开炉量同比下滑27台至373台,开炉率同比下滑3.8%至50%。三大主产地新疆占比46.3%、云南占比19.1%、四川占10.1%。新疆前期部分保温炉恢复生产,计划新增项目进入投产,云南部分完成遗留订单的硅厂加入停产队伍,四川地区硅厂计划在月底大面积停产,当前暂未下调开工,北方复产对冲西南减产后导致整体供应相对充足、维持增量。

2、需求:需求难提振仍是当前症结所在。有机硅强势反弹,单体厂暂无库存压力且开工水平不高,头部厂家再度释放挺价决心,但下游目前整体跟进意愿不强。1-9月DMC产量达157.46万吨,同比增长22.73%;多晶硅市场持续企稳,订单结构差异明显,头部厂家签单稍有好转,量级修复且小幅提价N型料价格,二三厂家订单仍旧疲弱。下游硅片库存高压下、维持降库存减采购节奏。1-9月多晶硅产量149.91万吨,同比增长64.57%;1-8月铝合金产量1016.1万吨,同比增长8.7%,预计1-9月铝合金产量1197.4万吨,测算耗硅量约83.8万吨。1-8月工业硅累计净出口46.37万吨,同比增长24.1%。

3、库存:三季度交易所整体去库1.67万吨至29.38万吨;工业硅社会库存累库5.96万吨至26.6万吨,其中厂库累库4.16万吨至14.11万吨;三大港口库存,黄埔港累库5000吨至4.5万吨,天津港累库5000吨至4.2万吨,昆明港累库8000吨至3.8万吨。

4、观点:硅厂持续降库效果不佳,四季度枯水期到来后供需将双双转弱,西南地区在国庆节后迎来规模减产,光伏组件排产增加但向上传导不佳,需求修复节奏低预期可能性偏高。在价格主导权掌握在下游的基础上,硅价将维持探底节奏、但贴合枯水季553成本线运行,整体重心高于前期。另外高库存、弱需求叠加11月旧仓单注销流入现货压力,将逐渐引导现货低成本价货源增多。转机仍需关注后续晶硅能否有超预期表现。

评论列表 (0)